欧阳晓红/文

中国经济正迎来新的增长范式。

近日,跟着寒武纪股价一谈攀升,以至一度跃升至A股“新股王”,本钱阛阓的驱能源正转向“革命—效用”的科技干线。这一变化,折射出经济叙事的历史性篡改。

2025年8月26日,国务院发布《对于深入推论“东谈主工智能+”步履的意见》(下称《意见》),对东谈主工智能(AI)的利用建议了明确的阶段性发展标的。2024年的《政府职责汇报》初度建议开展“东谈主工智能+”步履,绚烂着东谈主工智能发展还是上升为国度策略。

望正金钱董事长刘陈杰在2023年撰写了《东谈主工智能、经济增长和结构性契机》一文。其建模策划高傲,即便在收受十分保守的假定影响下,东谈主工智能的发展将显耀普及本事向上和界限经济,使得潜在增速着落速率趋缓,且在一定时期保捏较为褂讪的发展。高质料的发展是时期的内在需求,是表里压力和激发的结尾。

如今这一判断正在被阛阓缓缓考据。站在数智时期的临界点上,经济不雅察报对话刘陈杰,从宏不雅趋势到行业落点,试图揭开科技投资背后的底层逻辑。

从模子假定到阛阓考据

经济不雅察报:如今寒武纪的股价一度超越贵州茅台(600519),东谈主工智能的发展上升为国度策略。这是否意味着,你的模子假定还是被阛阓考据?刻下阛阓的高涨,是在走动“梦念念”,照旧走动“坐褥率普及”的履行?

刘陈杰:咱们的模子推演正在被阛阓阶段性考据,但需领悟意志到,面前阛阓同期走动着“梦念念”与“履行”。

从短期看,寒武纪登顶、成交放量,高傲本钱在剧烈追捧AI时期的“期权价值”,这是对明天的贴现;但从中永恒看,确切的可捏续行情必须建立在“坐褥率普及”的坚实基础上。关键的不雅测点不在于股价自己,而在于AI浸透率普及后,能否在企业财报的毛利率、东谈主均效益、研发用度篡改效用等中枢方针上捏续体现出来。面前,咱们正处在从“梦念念”走向“履行”的过渡期。

经济不雅察报:能否具体阐释其底层逻辑是什么?

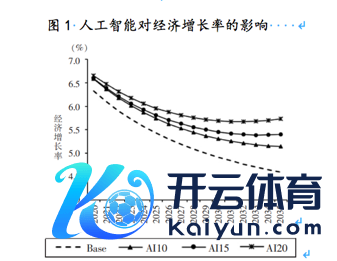

刘陈杰:咱们先看一张图,它展示了东谈主工智能对中国潜在经济增速的影响。从2020年到2035年,岂论情景如何,潜在增速合座呈着落趋势,这是东谈主口老龄化、本钱边缘递减等结构性管理影响的势必趋势。但在不同AI浸透率假定下(10%、15%、20%),经济增长率均显耀高于基准情景(Base)。到2035年,基准情景下的潜在增速降至约4.6%,而AI浸透率达到20%的情景下可保管潜在增速在5.8%傍边,高傲AI普及能够灵验托底经济。

两年前我建议一个假定:AI能灵验减速潜在经济增速下滑,但有两个前提:一是存在“阈值效应”——在模子设定中,当AI本钱存量占国内坐褥总值(GDP)比重卓著2%,对全要素坐褥率(TFP)的边缘拉动会从0.1个百分点跃升至0.4~0.5个百分点;二是本钱阛阓可能会提前12—18个月订价这一跃升,而不是比及利润表实现。

如今,两条凭据链正在强化。宏不雅层面,根据咱们基于公开投资与算力方法推广的初步估算,中国AI推断本钱(包括服务器、算力中心与模子磨练投资)的存量占GDP的比重已接近2%,这意味着AI本钱可能跨过模子设定中的“阈值水平”。阛阓层面,寒武纪股价一度超越贵州茅台,响应的并非盈利对比,而是本钱将“AI算力”视作明天10年的现款流进口,提前折现潜在收益。

不外,需要鉴别两层订价:第一层是金钱重估,AI算力、数据、模子被视为新式基础方法,估值锚从市盈率(PE)转向“每好意思元算力对应市值”,这部分仍含有“梦念念溢价”;第二层是盈利实现,若AI本钱存量明天推广,占GDP的比重达4%,全要素坐褥率对GDP的拉动有望褂讪在0.6~0.8个百分点,届时盈利会把估值拉回“坐褥率锚”。

因此,面前高涨并非纯正泡沫,而是“阈值效应”已被部分考据,但盈利尚未都备实现的中间情状。跟着新政落地和算力投资加快,梦念念溢价将缓缓被坐褥率红利消化,届时寒武纪这类公司的市值才可能确切站稳。

算力财政:地皮财政的历史性替代

经济不雅察报:你强调AI会改变本钱结构,让资金从房地产/基建转向实体经济——似乎意味着“算力财政”正在取代“地皮财政”。这一过程是可捏续的吗?

刘陈杰:这是一个潜入而不可逆的趋势,但转型并非一蹴而就,还需要时刻和政策协力来推动。地皮财政的逻辑是,围绕稀缺地皮造成金融轮回;算力财政则所以算力、数据和模子为中枢要素,重塑方位政府的金钱欠债表。从“卖地皮”到“卖算力”,背后其实是中国本钱结构的深层转型。

经济不雅察报:在转型过程中,最大的挑战是什么?

刘陈杰:我以为有三重管理。第一是现款流管理。地皮财政靠出让金和典质贷款滚动,依赖房价高涨消化错配;算力财政则靠算力房钱、数据分红和模子许可。咱们测算过,要是宇宙AI算力使用率从55%普及到75%,房钱收入可粉饰方位债利息的42%,接近地皮财政巅峰期的48%。这阐述算力具备财政替代性,但可捏续性依赖“算力使用强度”的束缚普及。

第二是金钱估值管理。地皮价钱由供需和信用推广因循,而算力金钱价值取决于本事迭代。要是摩尔定律接续,每年单元算力成本着落30%,方位政府的算力金钱可能出现“折旧大于升值”;若国产芯片受限,算力反而可能造成稀缺溢价。因此,方位政府需要构建“算力—电力—碳排放”的成本结尾体系,锁定成本端风险。

第三是政府变装篡改。以前政府是地皮出让方;明天政府则会成为“算力作念市商”。在金钱端,政府不再卖地,而是捏有智算中心REITs(不动产投资信赖基金),赢得永恒房钱分红;在欠债端,专项债使用从“地皮储备”转向“智算建造”,偿债起原也从地皮出让金篡改为算力房钱与数据收益;在监管端,监管部门还可能树立算力走动所,使得算力使用权递次化、可流转,种植新式要素阛阓。

经济不雅察报:这一模式可捏续的条目是什么?

刘陈杰:九九归原,就看这个不等式——AI本钱深化速率>算力折旧速率+债务利息增速,能否永恒成立。唯有这么,方位政府才能确切完成从“地皮批发商”到“算力作念市商”的变装跃迁;不然,“算力财政”也可能变成一场本事周期的幻觉。

破解索洛悖论:ECO方针的启示

经济不雅察报:你也提到过“索洛悖论”。刻下,AI是否已找到破解这一悖论的钥匙?咱们应该关爱哪些微不雅方针,以及时看到AI对全要素坐褥率的普及进程?

刘陈杰:公共常提及“索洛悖论”——本事向上不一定飞速带来坐褥率普及。那AI是不是还是找到了破解的钥匙?

我的见地是,晨曦还是出现,但谜底还没都备揭晓。关键在于,AI要从单点提效的爱惜用,确切变成重构经过和组织的“坐褥力引擎”。

若何判断?有两个直不雅方针:第一,AI本钱支拨比率——在企业总投资中,AI投资的比重有多大。第二,营收和成本收益比——这笔AI参加,能不成带来更多收入或省俭更多成本。要是申诉捏续卓著参加,那就意味着坐褥率简直在普及。

咱们建议一个更系统的量度方法,叫算力—产出弹性(Elasticity of Compute-to-Output,简称ECO)。公式很通俗:产出的增长率,除以算力参加的增长率。从宏不雅看,不错用“工信部算力指数+统计局增多值”来打算;从微不雅看,不错用企业的“GPU(图形芯片)使用时长+产出”来打算。

固然,打算的时候要进行修正:剔除价钱成分,不然样子增长率会虚高;将存储、采集等配套参加作念鉴别,不然会低估AI的孝顺。此外,AI的效果经常要过1—2个季度才会显露。

一句话回归:要是ECO永弘远于0.25,也等于算力参加增长1%,产出能普及0.25%以上,再加上价钱修正,咱们就不错说,AI简直在缓缓破解“索洛悖论”。

阛阓订价:从“市梦率”到“算力锚”

经济不雅察报:寒武纪的市盈率高达500多倍,而贵州茅台的市盈率唯有20倍傍边。阛阓似乎在用“市梦率”订价AI企业。AI企业的合理估值锚是什么?

刘陈杰:传统的市盈率等估值方针还是证明不了。寒武纪的市盈率高达数百倍,这并不是因为它“贵”,而是因为刻下公司的利润太小,阛阓在购买它的明天收益。

AI企业到底值若干钱?该若何估?我更倾向于用一个“三层估值法”来量度。比如,现存业务——用PS(市销率)或P/FCF(股价与开脱现款流比)量度公司刻下的买卖化才气。可见管线(pipeline)——用PEG(市盈率增长比)量度公司明天1—3年的成长速率。远期后劲——企业明天是否可能成为一个平台型生态,如国产AI算力的中枢底座。这个层面难以量化,更多依赖定性判断。

寒武纪面前的高估值,响应的恰是阛阓对其“第三层价值”的高度预期。不外,最终的估值必须经过一个“PS→PEG→PE”的拘谨过程,才能实现从念念象力到履行盈利的篡改。

一个更端庄的锚点是算力房钱贴现模子(Compute-Rent DDM)。更接地气的主张,是把念念象力落到现款流上:算力房钱、软件订阅和模子分红。简化成两个方针:P/AC(市值/年可出租算力);EV/AI-Revenue(企业价值/AI中枢收入)。

最近,高盛用EV/EBITDA(企业价值/息税折旧摊销前利润)量度寒武纪,是为了绕开寒武纪短期盈利过小、市盈率无真谛的窘境,把估值锚定在2030年的打算性现款流,用愈加“现款流导向”的神情量度企业价值,并通过上调出货量预测和估值倍数,把标的价举高到2104元。

一句话回归:AI时期的确切锚点,不是“市梦率”,也不是“市酒率”,而是每一好意思元算力能带来若干房钱收入。

利用落地:谁可能领先跑出买卖闭环

经济不雅察报:你的著述强调了AI的“结构性契机”。跟着《意见》出台,投资干线或正从“炒算力”向“掘利用”扩散。你以为接下来哪个利用领域最可能领先实现买卖闭环和功绩爆发?

刘陈杰:咱们相比看好AI与垂直行业学问深度集合的领域,其护城河更深。AI+生物制药(镌汰研发周期、诽谤失败成本)、AI+工业软件(优化坐褥工艺、进行预测性崇尚)和AI+金融风控(进步履态订价、重塑反诓骗系统)这三个领域将最快产生塌实的现款流和建立起阛阓壁垒。它们离钱近,降本增效的效果可量化,容易造成买卖闭环。

这段话可拆解成“护城河”与“现款流”两张表,再用数据逐个双照,论断则是:AI+金融>AI+工业软件>AI+生物制药。

把“谁能领先买卖闭环”拆成三谈闸门:刚性需求+可量化的 ROI(投资申诉率);政策买单或企业付费意愿已考据;数据壁垒和场景可复制。

用这三谈闸门筛一遍,“AI+金融”是以前12个月独一同期亮三盏绿灯的领域,“AI+制造”紧随自后,两者将先后进入“功绩爆发期”。

至于领先实现“功绩爆炸”,要是只可选一个赛谈,那等于押注金融;要是要兼顾弹性和时刻差,则是“金融+制造”双轮设立。

策略猛烈:穿越周期,布局明天

经济不雅察报:《意见》建议了“到2027年,新一代智能终局、智能体等利用普及率超70%”的标的。这将对AI产业的现款流和买卖模式产生若何的影响?

刘陈杰:这一标的更偏向需求侧拉动,而非通俗的补贴。其理念念结尾是再造一个如“迁徙互联网”般的庞杂内需阛阓,让企业能在其中通过阛阓化竞争实现盈利。需要警惕的是部分领域可能出现“为了AI而AI”的神情堆砌。AI产业健康的绚烂是:出现不依赖补贴、能向国外输出的AI家具与买卖模式。

经济不雅察报:别东谈主野心时我畏怯。当阛阓堕入狂热时,你会关爱哪些关键信号来判断AI板块是否已出现阶段性顶部?是融资余额、监管魄力,照旧产业本钱的减捏步履?

刘陈杰:我会同期不雅察三个层面的信号:

阛阓层面,看融资买入占比,在8%—12%时往往意味着行情启动;当捏续升至12%—15%时,杠杆资金彰着活跃,需要提高警惕;若贴近20%,险些等同于阛阓泡沫的过火。还要手脚交结构是否失衡,当资金高度蚁合在少数龙头、出现“一致化高涨”时,常是顶部信号。

政策层面,看监管魄力,一朝证监会或走动所运转提醒风险、收紧融资、管理高换手率个股,往往意味着“政策顶”左近。

产业层面,看产业本钱减捏,若一线AI企业的大鼓动或产业本钱捏续减捏,阐述最贴近真相的东谈主采用实现。还要看基本面实现度,当产业订单、财报实现与估值脱节,粗疏越大,风险越高。

固然,我不会依赖单一方针,而是集合融资数据+监管动向+产业本钱步履的“三重共振”情况。当这三者同期指向过热时,阛阓简略率已处于阶段性顶部。

风险与治愈:AI的三谈安全网

经济不雅察报:AI带来的红利令东谈主欢跃,但不少东谈主也惦记其负面效应,比如管事替代、数据安全、社会暴躁等。对此,你若何看?

刘陈杰:如实,任何通用本事在改变坐褥率的同期,也会带来社会摩擦。AI的风险主要有三方面:管事替代,即低手段岗亭起初受影响,而再培训速率偶然跟得上,这可能加重结构性休闲;分派失衡,如AI恶果往往蚁合在少数大公司和本钱方,要是莫得轨制治愈,贫富差距会被拉大;伦理与监管,如深度伪造、算法偏见、累赘包摄等问题都可能冲击社会信任。

因此,政策设想不成只看“AI本钱存量的推广”,还必须配套三条“安全网”:西宾再培训体系、收入分派机制以及法律伦理框架。不然,AI虽能提高全要素坐褥率,却可能平缓社会的合座褂讪性。

经济不雅察报:临了,请用一句话回归,AI对中国经济的确切真谛是什么?

刘陈杰:AI为中国经济提供了历史性的窗口,既有助于跨越中等收入陷坑,也能灵验猛烈东谈主口老龄化挑战。瞻望“十五五”,咱们面前不在终章,也不在第二章。咱们刚刚读完序章,正站在第一章的早先,即从政策驱动、梦念念驱动的“0到1”阶段,迈向功绩驱动、坐褥率驱动的“1到10”阶段。这个过程势必伴跟着泡沫与出清,但其海潮之滂湃,必将远超咱们刻下的念念象。投资AI开云(中国)Kaiyun·体育官方网站-登录入口,本色上是投资中国经济的明天。